Indice

In questa guida proponiamo significato e definizione di ROL e spieghiamo come calcolare il Reddito Operativo Lordo.

Il reddito operativo lordo, ROL, rappresenta il risultato della gestione caratteristica dell’azienda, cioè delle attività prevalenti.

Il reddito operativo lordo in inglese è conosciuto come EBIT, Earning before interest and taxes, traducibile come utile prima degli interessi e delle tasse.

Come Calcolare il ROL

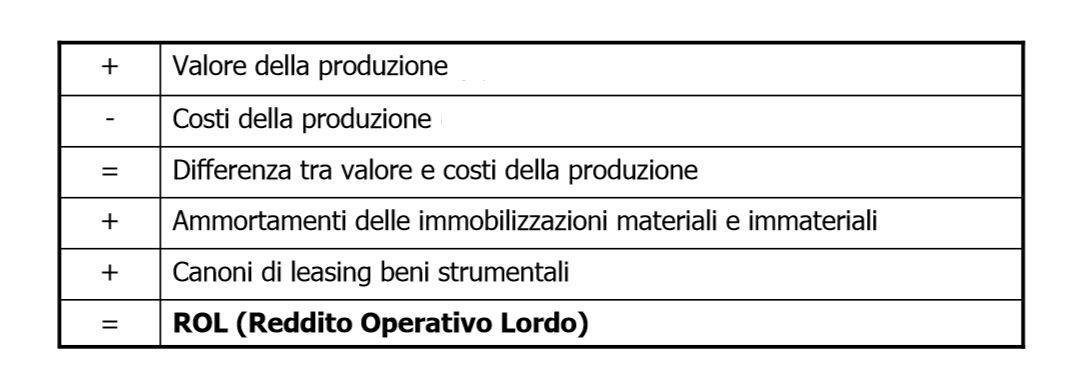

Il ROL si ottenere dalla differenza tra il valore della produzione ottenuta, cioè ricavi netti di vendita più ricavi delle prestazioni accessorie, e il costo della produzione, cioè acquisti di merci e di materie di consumo, più o meno variazione delle rimanenze, più costi per servizi, costi per godimento di beni di terzi, costi di personale e altri costi di gestione.

Nella pratica, il Reddito Operativo Lordo si ottiene dalla differenza tra i ricavi derivanti dallo svolgimento dell’attività ordinaria e i costi legati all’attività ordinaria dell’azienda, con l’eccezione delle quote di ammortamento e dei canoni di leasing, che non sono computabili.

Il tutto può quindi essere schematizzato nel modo seguente.

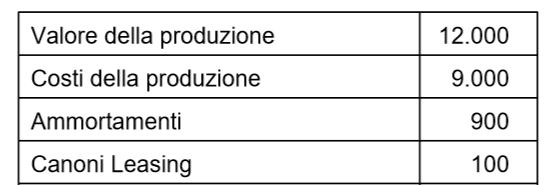

Facciamo un esempio utilizzando i seguenti dati.

In questo caso il ROL sarà

Valore della produzione – Costi della produzione + Ammortamenti + Canoni Leasing

12.000 –9.000 + 900 + 100 = 4.000

Significato ROL

Cerchiamo di capire meglio cosa significa il ROL dal punto di vista della valutazione di un’azienda.

Il Reddito Operativo Lordo esprime il reddito generato dall’attività principale di un’impresa, permette quindi di capire meglio quali determinano l’utile di esercizio. Ipotizziamo che un’impresa registri nell’esercizio un utile pari a 100, ma allo stesso tempo abbia un ROL negativo.

In una situazione di questo tipo, il risultato complessivo positivo è dovuto a proventi di natura finanziaria, mentre l’attività principale dell’azienda ha portato a perdite.

Nonostante la presenza di un utile, si ha quindi una situazione potenzialmente pericolosa, in cui l’attività aziendale principale genera perdite.

ROL e Trattamento degli Interessi

Da un punto di vista fiscale sono state introdotte novità legislative negli anni recenti, in relazione al trattamento degli interessi passivi. Ai fini IRES, l’art.96 del TUIR fissa le regole per la deducibilità degli interessi passivi nelle società di capitali, con l’eccezione di banche, imprese di assicurazione, società consortili, di progetto, per la realizzazione di interporti e quelle il cui capitale è detenuto in prevalenza da enti pubblici.

Gli interessi passivi che risultano non deducibili perché eccedenti rispetto agli interessi attivi, risultano essere deducibili nell’esercizio esclusivamente fino ad un massimo pari al 30% del Reddito Operativo Lordo. Questo significa che se gli interessi in questione non raggiungono il 30% del ROL sono integralmente deducibili, se invece lo superano, la quota eccedente non è deducibile.

Per la parte eccedente gli interessi attivi e il 30% del ROL, la deducibilità è consentita senza limiti di tempo negli esercizi successivi. In altre parole, gli interessi passivi non deducibili per un dato esercizio, perchè hanno superato i limiti fiscalmente stabiliti, possono essere dedotti nell’esercizio successivo, nel quale si sommeranno agli eventuali ulteriori interessi passivi generati nel periodo, contribuendo così alla nuova base di calcolo.